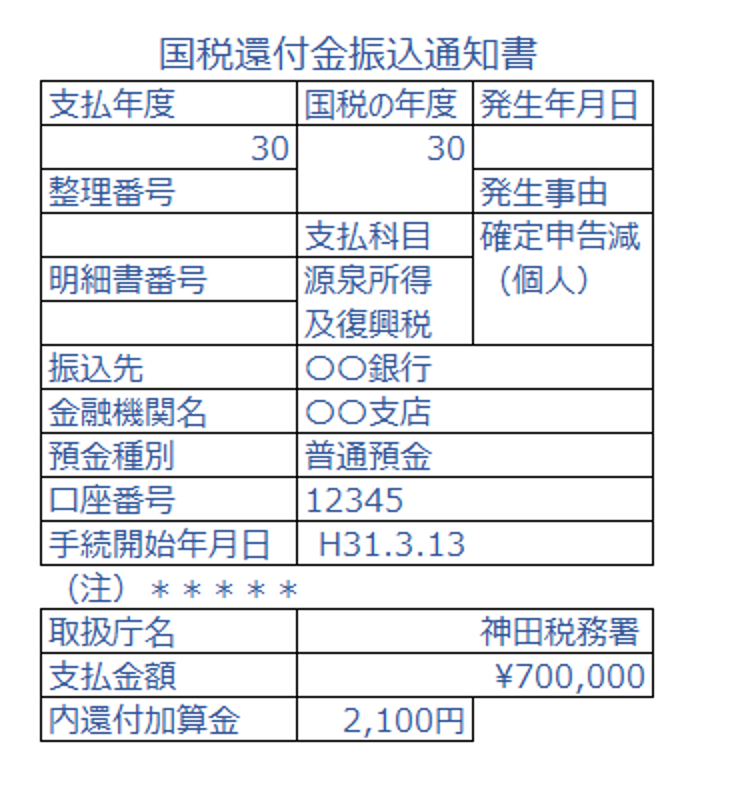

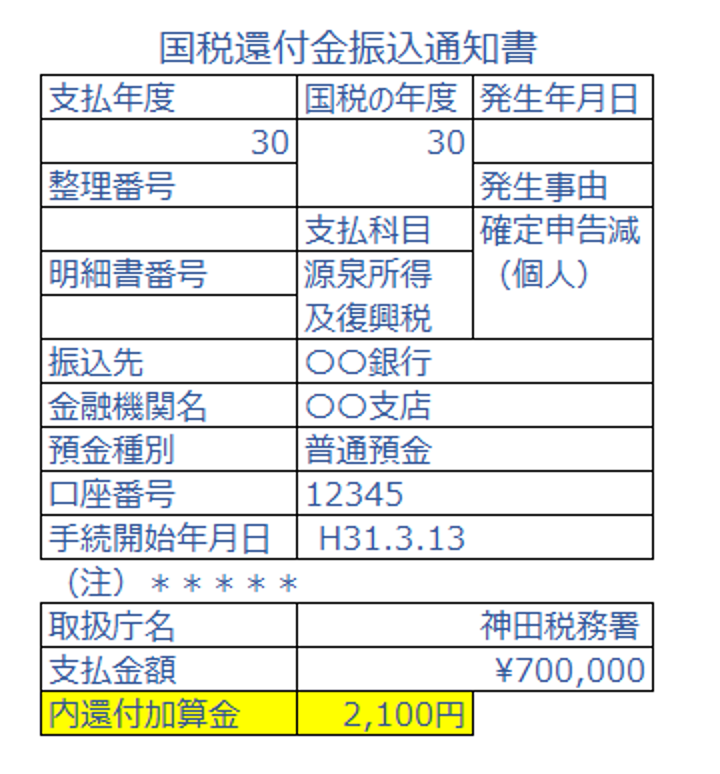

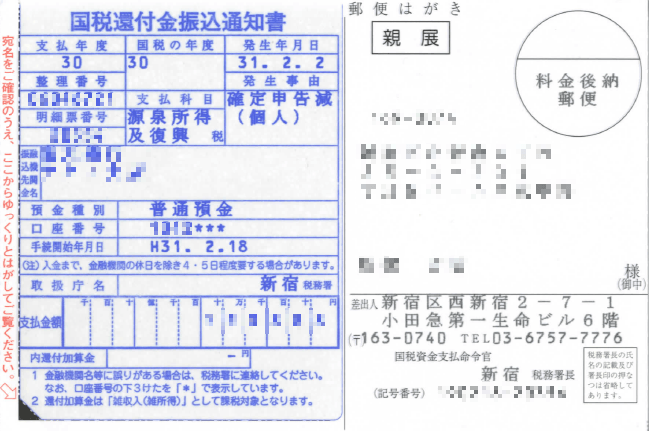

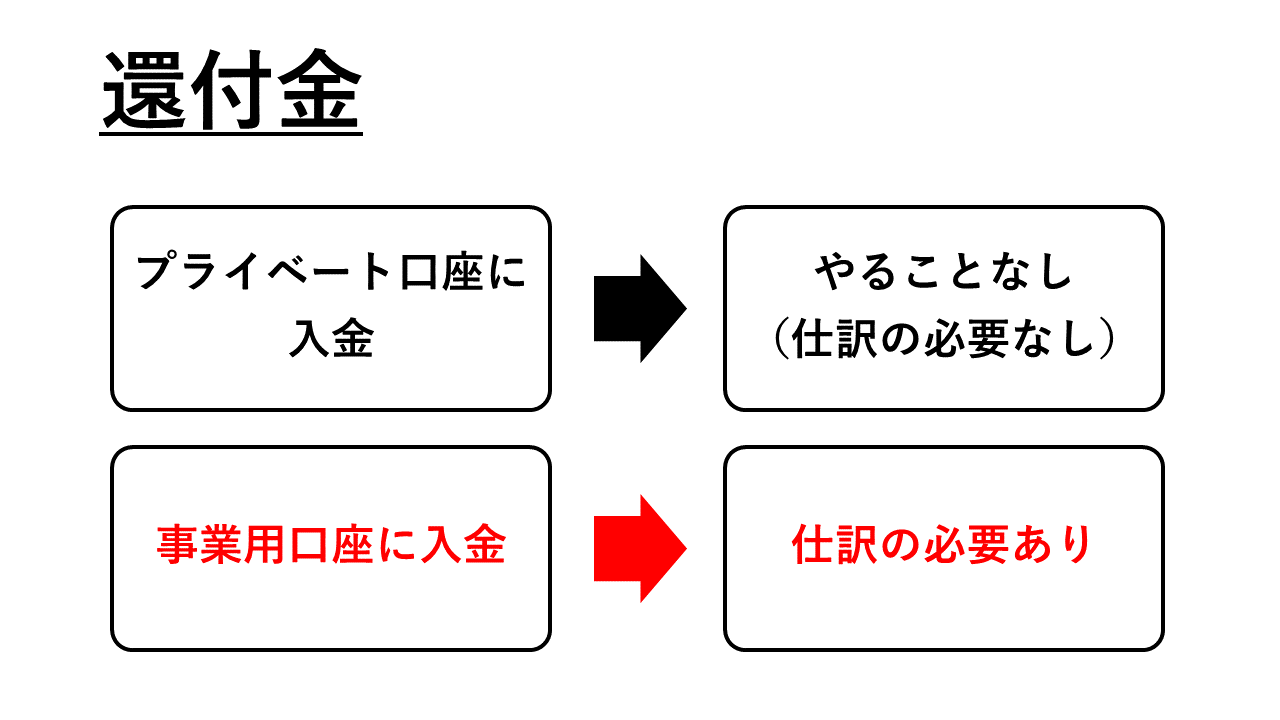

還付 加算 金 仕訳

還付加算金を受けた場合の勘定科目は 雑収入になります 還付加算金は 中間法人税等又は中間消費税等を支払い過ぎた場合等に 還付を受ける金額に付随して支払われる利息的な性格のものになります ですので 営業外収益として雑収入として処理することになります.

還付 加算 金 仕訳. 還付金は多く払い過ぎた税金 還付加算金は利息 的なもの という明確な違いがあります 借入金と借入金にかかる利子 この違いと同じです.